APY vs NPS: रिटायरमेंट के लिए कौन-सी स्कीम है बेहतर? जानिए दोनों में क्या है बड़ा अंतर

नौकरीपेशा लोगों से लेकर खेती-किसानी करने वाले लोगों तक, हर कोई अपने भविष्य की योजना बनाता है। सभी की कोशिश होती है कि बुढ़ापे में आर्थिक रूप से सुरक्षित रहें और किसी तरह की वित्तीय परेशानी का सामना न करना पड़े। इसी उद्देश्य को ध्यान में रखते हुए सरकार भी कई ऐसी योजनाएं चलाती है, जिनमें निवेश करके लोग भविष्य के लिए बड़ा फंड तैयार कर सकते हैं और आकर्षक रिटर्न का लाभ उठा सकते हैं।

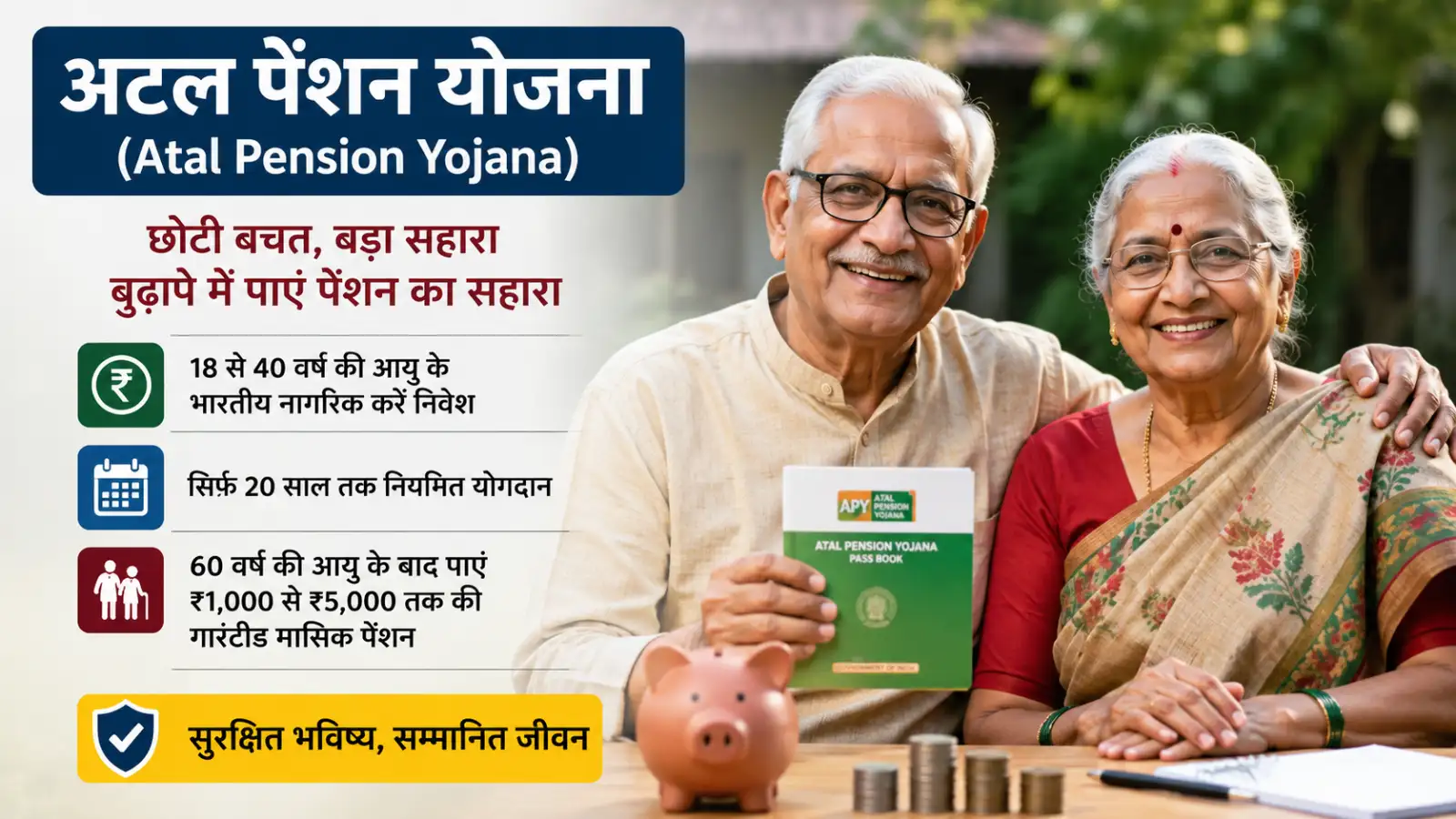

इन योजनाओं में अटल पेंशन योजना ( Atal Pension Yojana ) और नेशनल पेंशन सिस्टम ( NPS ) का नाम सबसे ज्यादा चर्चा में रहता है। अटल पेंशन योजना को खास तौर पर असंगठित क्षेत्र के कामगारों और कम आय वाले लोगों को ध्यान में रखकर शुरू किया गया था। इस योजना के तहत 60 साल की उम्र पूरी होने के बाद ₹1,000 से ₹5,000 तक की गारंटीड मासिक पेंशन मिलती है। हम आपको अटल पेंशन योजना और नेशनल पेंशन सिस्टम (NPS) दोनों के बारे में विस्तार से बता रहे हैं।

अटल पेंशन योजना (APY) में सिर्फ 18 से 40 साल की उम्र के भारतीय नागरिक ही निवेश कर सकते हैं। इस योजना का फायदा लेने के लिए आवेदक के पास आधार से लिंक बैंक खाता और मोबाइल नंबर होना जरूरी है।

अक्टूबर 2022 से इनकम टैक्स भरने वाले व्यक्ति इस योजना के लिए पात्र नहीं हैं। इसके अलावा, योजना का लाभ पाने के लिए कम से कम 20 वर्षों तक नियमित योगदान (Contribution) करना अनिवार्य है। इसके बाद 60 वर्ष की उम्र पूरी होने पर योजना के तहत गारंटीड मासिक पेंशन का लाभ मिलता है।

नेशनल पेंशन सिस्टम (NPS) एक वॉलीटियर रिटायरमेंट सेविंग्स स्कीम है, जिसे पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA)चलाती है। NPS में निवेश की राशि को अलग-अलग एसेट क्लास, जैसे इक्विटी (Equity), कॉरपोरेट बॉन्ड (Corporate Bonds) और सरकारी प्रतिभूतियों (Government Securities) में लगाया जाता है। इसलिए इस योजना से मिलने वाला रिटर्न बाजार के प्रदर्शन पर निर्भर करता है और इसमें किसी तय पेंशन राशि की गारंटी नहीं होती।

इस योजना में 18 से 85 वर्ष की उम्र के भारतीय नागरिक, NRI और OCI निवेश कर सकते हैं। NPS का दायरा काफी बड़ा है और इसमें इनकम टैक्स देने वाले लोग भी निवेश कर सकते हैं। यही वजह है कि यह योजना नौकरीपेशा लोगों, खुद का बिजनेस चलाने वालों और अधिक इनकम वाले निवेशकों के बीच तेजी से लोकप्रिय हो रही है।

अटल पेंशन योजना (APY) और नेशनल पेंशन सिस्टम (NPS) के बीच सबसे बड़ा अंतर रिटर्न और पेंशन की प्रकृति का है।

APY में निवेश करने वाले व्यक्ति को पहले से पता होता है कि 60 वर्ष की उम्र के बाद उसे हर महीने कितनी पेंशन मिलेगी। इस योजना के तहत ₹1,000 से ₹5,000 तक की गारंटीड मासिक पेंशन का प्रावधान है। यानी इसमें रिटर्न और पेंशन राशि पहले से तय होती है।

वहीं, NPS में मिलने वाला रिटर्न बाजार के उतार-चढ़ाव पर निर्भर करता है। क्योंकि निवेश की राशि इक्विटी, कॉरपोरेट बॉन्ड और सरकारी Securities में लगाई जाती है, इसलिए इसमें किसी तय पेंशन राशि की गारंटी नहीं होती। हालांकि, लंबे समय में NPS के जरिए बड़ा रिटायरमेंट फंड तैयार करने की उम्मीद रहती है।

आसान भाषा में कहें तो APY का फोकस तय मासिक पेंशन देने पर है, जबकि NPS का मकसद लंबी अवधि में बड़ा रिटायरमेंट कॉर्पस तैयार करना है, जिसका रिटर्न बाजार के उतार-चढ़ाव के अनुसार बदल सकता है।

अगर कोई व्यक्ति इस इनकम ग्रुप से आता है और रिटायरमेंट के बाद गारंटीड मासिक पेंशन चाहता है, तो उसके लिए अटल पेंशन योजना (APY) बेहतर विकल्प हो सकता है। इस योजना में पहले से तय पेंशन राशि मिलने का भरोसा होता है, जिससे भविष्य की वित्तीय जरूरतों की योजना बनाना आसान हो जाता है।

वहीं, जो निवेशक लंबी अवधि में अधिक रिटर्न और बड़ा रिटायरमेंट फंड बनाना चाहते हैं तथा बाजार से जुड़े जोखिम लेने को तैयार हैं, उनके लिए नेशनल पेंशन सिस्टम (NPS) ज्यादा अच्छा माना जाता है। NPS में रिटर्न बाजार के प्रदर्शन पर निर्भर करता है, लेकिन लंबे समय में बेहतर कॉर्पस तैयार करने की उम्मीद भी रहती है।

इन योजनाओं में अटल पेंशन योजना ( Atal Pension Yojana ) और नेशनल पेंशन सिस्टम ( NPS ) का नाम सबसे ज्यादा चर्चा में रहता है। अटल पेंशन योजना को खास तौर पर असंगठित क्षेत्र के कामगारों और कम आय वाले लोगों को ध्यान में रखकर शुरू किया गया था। इस योजना के तहत 60 साल की उम्र पूरी होने के बाद ₹1,000 से ₹5,000 तक की गारंटीड मासिक पेंशन मिलती है। हम आपको अटल पेंशन योजना और नेशनल पेंशन सिस्टम (NPS) दोनों के बारे में विस्तार से बता रहे हैं।

अटल पेंशन योजना ( APY ) में निवेश कौन कर सकता है?

अटल पेंशन योजना (APY) में सिर्फ 18 से 40 साल की उम्र के भारतीय नागरिक ही निवेश कर सकते हैं। इस योजना का फायदा लेने के लिए आवेदक के पास आधार से लिंक बैंक खाता और मोबाइल नंबर होना जरूरी है।

अक्टूबर 2022 से इनकम टैक्स भरने वाले व्यक्ति इस योजना के लिए पात्र नहीं हैं। इसके अलावा, योजना का लाभ पाने के लिए कम से कम 20 वर्षों तक नियमित योगदान (Contribution) करना अनिवार्य है। इसके बाद 60 वर्ष की उम्र पूरी होने पर योजना के तहत गारंटीड मासिक पेंशन का लाभ मिलता है।

NPS के बारे में जरूरी बातें

नेशनल पेंशन सिस्टम (NPS) एक वॉलीटियर रिटायरमेंट सेविंग्स स्कीम है, जिसे पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA)चलाती है। NPS में निवेश की राशि को अलग-अलग एसेट क्लास, जैसे इक्विटी (Equity), कॉरपोरेट बॉन्ड (Corporate Bonds) और सरकारी प्रतिभूतियों (Government Securities) में लगाया जाता है। इसलिए इस योजना से मिलने वाला रिटर्न बाजार के प्रदर्शन पर निर्भर करता है और इसमें किसी तय पेंशन राशि की गारंटी नहीं होती।

इस योजना में 18 से 85 वर्ष की उम्र के भारतीय नागरिक, NRI और OCI निवेश कर सकते हैं। NPS का दायरा काफी बड़ा है और इसमें इनकम टैक्स देने वाले लोग भी निवेश कर सकते हैं। यही वजह है कि यह योजना नौकरीपेशा लोगों, खुद का बिजनेस चलाने वालों और अधिक इनकम वाले निवेशकों के बीच तेजी से लोकप्रिय हो रही है।

APY और NPS में मुख्य अंतर क्या है?

अटल पेंशन योजना (APY) और नेशनल पेंशन सिस्टम (NPS) के बीच सबसे बड़ा अंतर रिटर्न और पेंशन की प्रकृति का है।

APY में निवेश करने वाले व्यक्ति को पहले से पता होता है कि 60 वर्ष की उम्र के बाद उसे हर महीने कितनी पेंशन मिलेगी। इस योजना के तहत ₹1,000 से ₹5,000 तक की गारंटीड मासिक पेंशन का प्रावधान है। यानी इसमें रिटर्न और पेंशन राशि पहले से तय होती है।

वहीं, NPS में मिलने वाला रिटर्न बाजार के उतार-चढ़ाव पर निर्भर करता है। क्योंकि निवेश की राशि इक्विटी, कॉरपोरेट बॉन्ड और सरकारी Securities में लगाई जाती है, इसलिए इसमें किसी तय पेंशन राशि की गारंटी नहीं होती। हालांकि, लंबे समय में NPS के जरिए बड़ा रिटायरमेंट फंड तैयार करने की उम्मीद रहती है।

आसान भाषा में कहें तो APY का फोकस तय मासिक पेंशन देने पर है, जबकि NPS का मकसद लंबी अवधि में बड़ा रिटायरमेंट कॉर्पस तैयार करना है, जिसका रिटर्न बाजार के उतार-चढ़ाव के अनुसार बदल सकता है।

किसे APY चुननी चाहिए और किसे NPS?

अगर कोई व्यक्ति इस इनकम ग्रुप से आता है और रिटायरमेंट के बाद गारंटीड मासिक पेंशन चाहता है, तो उसके लिए अटल पेंशन योजना (APY) बेहतर विकल्प हो सकता है। इस योजना में पहले से तय पेंशन राशि मिलने का भरोसा होता है, जिससे भविष्य की वित्तीय जरूरतों की योजना बनाना आसान हो जाता है।

वहीं, जो निवेशक लंबी अवधि में अधिक रिटर्न और बड़ा रिटायरमेंट फंड बनाना चाहते हैं तथा बाजार से जुड़े जोखिम लेने को तैयार हैं, उनके लिए नेशनल पेंशन सिस्टम (NPS) ज्यादा अच्छा माना जाता है। NPS में रिटर्न बाजार के प्रदर्शन पर निर्भर करता है, लेकिन लंबे समय में बेहतर कॉर्पस तैयार करने की उम्मीद भी रहती है।

Next Story